Kredi ile gayrimenkul yatırımı yapanlar 5 yıl boyunca vergi ödemiyor

Gayrimenkul yatırımı yapıp, krediyle ev alanlar, kredi giderlerini ve 5 yıl boyunca satın alma bedelinin yüzde 5’ini gider olarak gösterebiliyor. Bu mükellefler genellikle 5 yıl boyunca kira gelirleri için vergi ödemeyebiliyorlar.

Gelir vergisi beyanname dönemi 1 Mart itibariyle başladı. Haber7 yazarı İsmail Vefa Ak, bugünkü yazısında kira gelirlerinin beyan edileceğine ilişkin bir yazı kaleme aldı. Yazısında ev sahipleri ve kiracıların dikkat etmesi gereken hususlara vurgu yapan Vefa Ak, gayrimenkul yatırımı yapıp, krediyle ev alanların kredi giderlerini ve 5 yıl boyunca satın alma bedelinin yüzde 5'ini gider olarak gösterebildiğine ve bu mükelleflerin 5 yıl boyunca gelirlerinden vergi ödemediğine dikkat çekti. Ak, beyanname verme işlemlerinin e-Devlet üzerinden de yapılabileceğini sözlerine ekledi.

İşte İsmail Vefa Ak'ın o yazısı:

Mart ayı itibariyle 2021 yılı Gelir Vergisi beyan dönemine girmiş bulunuyoruz. Gelir vergisiyle ilgili olarak her zaman en çok merak edilen konulardan biri kira gelirlerinin nasıl beyan edileceği olmuştur. Daha önceki yazımda ücret gelirlerinin beyanı ile ilgili özellikli konulara değinmiştim. Bu yazımda da kira gelirlerinin beyanına değinmek istiyorum.

HANGİ KİRA GELİRLERİ BEYAN EDİLİR?

Kira gelirleri; konut kirası ve iş yeri kirası olmak üzere ikiye ayrılmaktadır. Konut kira gelirlerinin 7.000 lirası vergiden istisnadır. 2021 yılı için konut kira geliriniz 7.000 liradan fazla ise beyanname vermeniz gerekiyor. İstisna tutarından daha az kira gelirleri için beyanname verilmiyor. Ticari, zirai ve mesleki kazançlarını normal olarak beyan eden mükellefler konut kira geliri istisnasından faydalanamıyor.

İş yeri kira gelirleri için durum biraz farklı. İş yeri kira gelirleri için herhangi bir istisna öngörülmemiş olup, kiracılar tarafından kira ödemesi üzerinden stopaj yapılması gerekiyor. İş yeri kira gelirleri için kural olarak beyanname verilmiyor. Ancak eğer yıllık kira geliri 2021 yılında 53.000 lirayı aşıyorsa, iş yeri kira gelirleri de beyan ediliyor.

KİRA GELİRİ NASIL HESAPLANIYOR?

Kira gelirleri, alınan kira ödemelerinden giderlerin düşülmesi sonucu kalan tutar üzerinden hesaplanıp beyan ediliyor. Hazır Beyan Sistemi, banka kanalıyla yapılan kira ödemelerini görebiliyor. Ancak kira ödemeleri kiracılar tarafından “kira ödemesi” açıklamasıyla yapılırken, bazen herhangi bir açıklama yapılmadan ödeme gönderilebiliyor. Bu durumda gerçek kira geliriyle sistemde görünen gelir uyuşmuyor. Sonuç olarak Hazır Beyan Sisteminde kira gelirleri gerçeğe göre daha az görünebiliyor. Böyle bir durumda mükelleflerin gerçek kira gelirlerini beyan etmesi gerekiyor. Aksi takdirde daha sonra Maliye tarafından ilave bir vergi tarhiyatıyla karşılaşılması mümkün.

KİRA GELİRLERİNDEN HANGİ GİDERLER DÜŞÜLEBİLİYOR?

Elde edilen kira gelirlerinden düşülecek giderler 2 yöntemle tespit ediliyor.

- Götürü Gider Yöntemi

- Gerçek Gider Yöntemi

GÖTÜRÜ GİDER YÖNTEMİ

Götürü Gider Yönteminde, elde edilen kira hasılatından öncelikle istisna tutarı düşülüyor ve daha sonra kalan tutar üzerinden %15’i gider olarak indiriliyor. Örneğin yıllık 100.000 lira kira hasılatı varsa; 100.000 – 7.000 = 93.000 liranın %15’i yani 13.950 lirası gider olarak düşülebiliyor.

Götürü gider yöntemini seçen mükellefler 2 yıl geçmedikçe bu yöntemden vazgeçemiyor.

GERÇEK GİDER USULÜ

Gerçek gider yönteminde; Gelir Vergisi Kanunu’nda sayılan gider kalemleri kira hasılatından düşülüyor. Bu yönteme göre indirim konusu yapılacak giderler şöyledir:

- Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün ehemmiyeti ile mütenasip olan idare giderleri (aidat giderleri gibi)

- Kiraya verilen ev ve işyerleriyle ilgili sigorta giderleri

- Kiraya verilen gayrimenkuller dolayısıyla yapılan ve bunlar için ödenen borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin %5'i (İktisap bedelinin %5'i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanır.)

- Kiraya verilen gayrimenkuller için ödenen vergi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları,

- Kiraya verilen gayrimenkuller için ayrılan amortismanlar

- Kiraya verenin yaptığı onarım giderleri

- Kiraya verilen gayrimenkullere ait bakım ve idame giderleri,

- Kiraladıkları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler,

- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konutun kira bedeli

- Kiraya verilen mal ve haklarla ilgili olarak mukavelenameye kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar

İKİ YÖNTEMİN KARŞILAŞTIRMASI

Götürü gider yöntemi, gerçek gider yöntemindeki giderlerini kalem kalem hesaplayamayan mükellefler için kolaylık sağlamakla birlikte genel olarak gerçek gider yöntemi mali açıdan daha avantajlıdır. Örneğin evinizi aylık 3.000 liraya kiraya verip, 4.000 liraya başka bir ev kiralamışsanız, gerçek gider usulünde vergi ödemesi çıkmayacaktır.

Ancak götürü gider yönteminde (12 x 3.000) yıllık 36.000 liradan 7.000 lira istisna tutarı düştükten sonra kalan 29.000 liranın sadece %15’ini gider olarak yazabilecek, kalan tutar için vergi ödeyeceksiniz.

Gayrimenkul yatırımı yapıp, krediyle ev alanlar da kredi giderlerini ve 5 yıl boyunca satın alma bedelinin %5’ini gider yazmaktadır. Bu mükellefler genellikle 5 yıl boyunca kira gelirleri için vergi ödememektedir.

Örneğin 2 milyon liraya bir ev alıp, yıllık 90.000 liraya kiraya verdiğinizi ve istisna şartını taşımadığınızı varsayalım. Gerçek gider yöntemini seçmeniz halinde 5 yıl boyunca yıllık 100.000 lira gider yazabilirsiniz. Bu durumda vergi hesaplanacak bir matrahtan söz edemiyoruz. Oysa götürü gider yöntemini seçmeniz durumunda sadece 90.000 liranın %15’i olan 13.500 lirayı gider olarak yazabilecektiniz. Kalan 76.500 lira üzerinden vergi hesaplanacaktı.

HİSSELİ GAYRİMENKULLERDE MÜKELLEF KİM?

Gayrimenkule hisseli olarak sahip olunması durumunda her bir hisse sahibi kendi hissesine karşılık gelen kira gelirini beyan edecektir. Örneğin bir eve eşinizle birlikte %50-%50 oranında sahipseniz, elde edilen kira gelirinin yarısını siz, yarısını eşiniz beyan edecektir. Bu durumda 7.000 liralık istisna de her bir hisse sahibi için ayrı ayrı uygulanır.

NET KİRA GELİRİ ÜZERİNDEN AYRICA BAŞKA İNDİRİMLER DE YAPILABİLİYOR?

Brüt kira geliri üzerinden istisna tutarı ve giderler düşüldükten sonra kalan gelir miktarından ayrıca beyanname üzerinde aşağıdaki indirimler yapılabilir. Bu indirimlerin tamamının belgeye dayanması şarttır.

- Hayat/Şahıs Sigorta Primleri: Beyan edilen gelirin %15’ini geçmeyecek şekilde hayat/şahıs sigorta prim ödemeleri indirim konusu yapılabilir. Bunlardan hayat sigortalarının %50’si; ölüm, kaza, sağlık ve benzeri hayat sigortalarının tamamı indirilebilir. Bireysel emeklilik katkı paylarının indirilmesi kabul edilmemektedir.

Beyan edilen gelirin %15’i üst sınırdır. Örneğin istisna ve giderler düşüldükten sonra 40 bin lira kira geliri beyan ediyorsanız, bunun %15’i olan 6.000 lira olan sigorta ödemesini gelirden indirebilirsiniz. Başka bir indirim yoksa 34.000 lira üzerinden vergi hesaplarsınız.

Bu sigorta ödemeleri ayrıca asgari ücretin yıllık tutarını da geçemez. Bu tutar 2021 yılı için 42.930 liradır.

- Eğitim ve Sağlık Giderleri: Mükellefler; kendileri, eşleri ve küçük çocukları için yaptıkları eğitim ve sağlık harcamalarını beyanname üzerinden indirebilirler. Bu indirimde üst sınır beyan edilen gelirin %10’udur. Söz gelimi çocuğunuz için 2021 yılında 50.000 lira eğitim masrafı yaptınız. Ayrıca indirim ve istisnalar düşüldükten sonra 80.000 lira kira geliri beyan etmektesiniz. Bu takdirde her ne kadar 50.000 lira eğitim gideriniz olsa da bunun ancak 8.000 lirasını indirebilirsiniz.

- Bağış ve Yardımlar: Kamu kurumları, belediyeler, kamu yararına çalışan dernekler ve vergi muafiyeti tanınan vakıflara makbuz karşılığı yapılan bağışlar için beyan edilen gelirin %5’ine kadar indirim hakkı vardır. Ayrıca herhangi bir üst sınır olmaksızın; İlköğretim Ve Eğitim Kanunu, Yükseköğretim Kanunu, Sosyal Hizmetler Kanunu ve daha birçok kanun kapsamında yapılan yardım ve bağışların tamamı beyan edilen gelirden indirilebilmektedir. Yine Kızılay’a, Yeşilay’a ve Cumhurbaşkanı tarafından başlatılan yardım kampanyalarına makbuz karşılığı yapılan bağış ve yardımların tamamı beyan edilen gelirden indirilmektedir.

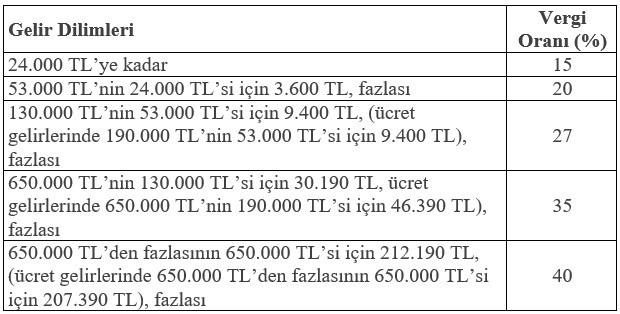

UYGULANACAK VERGİ TARİFESİ VE VERGİNİN HESAPLANMASI

Kira gelirinden; istisnayı, giderleri ve indirimleri düştükten sonra gelir vergisi tarifesindeki vergi oranları uygulanarak vergi hesaplanmaktadır. Vergi tarifesi 2021 yılı gelirleri için aşağıdaki şekilde uygulanacaktır.

Eğer daha önce kesinti suretiyle bir vergi ödenmişse, kira geliri üzerinden hesaplanan vergiden, ödenen bu vergi düşülür. Eğer kesinti suretiyle ödenen vergi beyanname üzerinden hesaplanan vergiden fazlaysa, fazla ödenen vergi için vergi dairesine bir dilekçeyle başvurarak iade alınması da mümkündür.

VERGİNİN BEYAN VE ÖDEME ZAMANI

Kira gelirleri her yıl olduğu gibi bu yıl da Mart ayı içerisinde beyan edilir. İki eşit taksit olarak ödenen verginin ilk taksiti Mart ayı sonuna kadar ödenir. İkinci taksit ödemesinin normalde 31 Temmuz tarihine kadar yapılması gerekmektedir. Ancak bu sene 31 Temmuz Pazar gününe denk geldiği için, ikinci taksit son ödeme günü 1 Ağustos 2022 tarihi olacaktır.

Kira gelirine ilişkin beyannameler Hazır Beyan Sistemi üzerinden verilmektedir. Sisteme e-devlet üzerinden erişim de sağlanabilmektedir. Bu sistemde; ücret, menkul sermaye iradı ve kira gelirleri gibi gelir unsurları kolaylıkla beyan edilebiliyor. Sigorta, eğitim ve sağlık masrafları ile bağış ve yardımlara ilişkin bilgi ve belgeler elektronik ortamda sisteme yüklenebiliyor. Sistem üzerinden kira beyanı otomatik olarak onaylanıyor ve vergi tahakkuk ediyor.

-

temel 3 yıl önce Şikayet Etikki ev ustu herkes tam vergi verecek zekat vermemek icin toplayan bazi guruplar var ne kadar cok ev o kadar vergi olacak devlet hic vergi almaz ise batar bunu anlamiyor devletBeğen Toplam 1 beğeni

-

Anadolu 3 yıl önce Şikayet Etvatandaşın evi varsa kiraya veriyorsa o vatandaşın yeni bir ev alıyorsa vergisini ödesin evi olmayıp kirada oturanların ev almalarına yardımcı olun yanlış bir karardasınız benden belediyeler her sene artırarak emlak vergisini alıyor o zaman emlak vergisini tek evi olanlarda kaldırınBeğen Toplam 2 beğeni

-

ustegmen 3 yıl önce Şikayet Etfaizi destekleme , faizsiz sistemi köstekleme sistemi.Beğen Toplam 3 beğeni

-

Kadir 3 yıl önce Şikayet EtDoları bir sene için 5 TL ye sabitleyin, beklemeyin artık , bittttik.Beğen Toplam 1 beğeni

-

Realite 3 yıl önce Şikayet EtMüteahitler daha çok ev satsın için yapılan bir vergi indirimini yanlış buluyorum. Daire fiyatlari istikrarını korusun ve yükselmeye devam etsin anlayışı bundan anladığımız bu.Vergi indirimi yapılacaksa alt ve orta tabakayı ilgilendiren konularda yapılmalı bence.Aksi halde toplum gün geçtikçe dahada zor durumlarla karşı karşıya kalır.Tabi ne desek boş devam etsinliler eskisi gibi bildiklerine.Ayrica Yurt ici alım yapabilen yüzde kaç ki bu indirim vergiden muafiyeti yanlış görüyorum.Beğen Toplam 2 beğeni

-

selam-i 3 yıl önce Şikayet EtNe zaman yapılan bir işin merkezinde halk oldu ki.Beğen Toplam 2 beğeni