Faizlerde zirve tamam, düşüş ne zaman?

- GİRİŞ31.01.2024 11:23

- GÜNCELLEME02.02.2024 08:23

Para Politikası: Ekonomik büyüme, istihdam artışı ve fiyat istikrarını hedefleyen, paranın elde edilebilirliğini ve maliyetini etkileyen kararlardır. Talebi artıran düşük faiz politikaları genişlemeci, talebi daraltan yüksek faiz politikaları sıkı para politikalarıdır. Para politikasının uygulanmasında en çok kullanılan finansal araç günlük ve haftalık vadelerdeki faiz oranlarıdır.

Politika Faizi: Merkez bankaları faiz oranı yardımıyla para arzı ve kısa vadeli faiz oranlarını kontrol etmekte, ekonomik faaliyetlerin gidişatını ve enflasyonu etkilemekte, faiz oranları aracılığıyla piyasalara likidite vermekte, likidite fazlasını çekmekte ve bankacılık sektörünü yönetmektedir. Merkez bankalarının kullandığı faiz oranı politika faizi olup ülkemizde güncelde bir hafta vadeli repo faiz oranı politika faizi olarak uygulanmaktadır.

Para Politikası Kurulu (PPK): Uygulanacak para politikasının genel çerçevesi ve politika faizi TCMB bünyesindeki PPK tarafından belirlenmektedir. PPK toplantılarının ardından kamuoyunda ‘faiz kararı’ olarak bilinen politika faizleri açıklanmaktadır.

Global Piyasalar: 2008 Global krizinin ardından, ekonomik krizden çıkış için gelişmiş ülke merkez bankalarının başlattığı, düşük faiz ve gevşek para politikası, duraklama dönemi sonrasında pandemi etkisiyle daha güçlü bir şekilde devam etti. Rusya-Ukrayna savaşının başlangıcı ile bir süre daha devam eden düşük faiz ve gevşek para politikasına Haziran 2022’den itibaren son verildi ve faizler hızla yükselmeye başladı. Faizler; Aralık 2023’te USD için %5,5 ve EUR için %4,5 ile son yılların zirvesine çıktı.

Yurt İçi Piyasalar:

Seçimlerinin ardından ekonomi politikasında tercih değişikliği ile ekonomide ılımlı büyüme, yüksek faiz ve sıkı para politikasına geçilmiştir. Haziran 2023’teki ilk PPK toplantısında %15’e yükseltilen politika faizi sonraki toplantılarda düzenli artışlar ile Ocak 2024’te %45’e yükselmiştir.

PPK, 25 Ocak 2024 tarihli toplantısında özetle; ‘a)Yurt içi talep ile hizmet fiyatlarındaki katılık ve jeopolitik risklerin enflasyon baskılarını canlı tuttuğunu, b) Enflasyon beklentileri ve fiyatlama davranışlarında sınırlı iyileşmenin devam ettiğini, c) Dış finansman koşullarında belirgin iyileşme yaşandığını, d) Rezervlerde artış eğiliminin devam ettiğini, e) İç talepteki dengelenmenin cari işlemler hesabını desteklediğini, f) Cari işlemler hesabındaki olumlu gelişmelerin döviz kurunun istikrarına ve para politikasının etkinliğine güçlü katkıda bulunduğunu, g)Aylık enflasyonun ana eğilimindeki düşüşün sürdüğünü’, vurgulamaktadır.

Bu çerçevede;

- ‘Dezenflasyonun tesisi için parasal sıkılık düzeyine ulaşıldığı ve bu düzeyin bir müddet sürdürüleceği,

- Politika faizinin mevcut seviyesinin, aylık enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceği,

- Enflasyon görünümü üzerinde belirgin ve kalıcı riskler oluşması durumunda ise parasal sıkılığın gözden geçirileceği,

- Faiz kararlarının yanı sıra, parasal sıkılaştırma sürecini destekleme amacıyla, kullandığı sterilizasyon araçlarının çeşitliliğini artırarak miktarsal sıkılaştırmaya devam edeceği,

- Enflasyonun ana eğilimini geriletecek ve orta vadede de %5 hedefine ulaştıracak koşulları sağlayacak şekilde uygulanacağı’ ifadesine yer verilmektedir.

Beklentiler

Global:USD için %5,5 olan politika faizinin 2024 yılının ikinci çeyreğinden itibaren ve EUR için %4,5 olan politika faizinin 2024 yılının üçüncü çeyreğinden itibaren düşüşe geçmesi beklenmektedir.

Yurt İçi: PPK, toplantı tutanaklarında dikkatli ve özenli bir üslup kullanmakta, enflasyon ile mücadelenin uzun soluklu olduğu ve kararlı bir duruş gerektirdiğini vurgulamakta, enflasyonda düşüş ifadesini telaffuz için erken olduğunu ifade ederek ihtiyatlı iyimserlik sergilemektedir. Global ve yerel konjonktür, ekonomideki gelişmeler ve PPK toplantı notları dikkate alındığında; politika faizinin Ocak 2024’te %45’e kadar yükseltilmesinden sonra beş-altı ay sürebilecek bir bekleme dönemine girileceği ve bu dönemdeki enflasyon gelişmelerine bağlı olarak faizlerdeki yönün belirleneceği değerlendirilmektedir.

Seçimlerin ardından izlenen ekonomi politikasının en önemli hedeflerinden biri olan enflasyonun kontrol altına alınması amacıyla kullanılan finansal enstrümanlardan olan politika faizlerindeki global ve yurt içi gelişmelerin güncel veriler eşliğinde değerlendirilmesi yazımızın konusudur.

Ekonomi Politikaları: Maliye politikaları ve para politikaları bileşenlerinden oluşmaktadır. Maliye politikası, hükümetlerin istihdam, büyüme vb. ekonomik ve siyasi amaçları gerçekleştirebilmek amacıyla gelir toplama (vergi politikası) ve harcamaları içermektedir. Para politikası; merkez bankalarının çeşitli araçlar yardımıyla fiyat istikrarı ve finansal istikrara yönelik uygulamalar setidir.

Para Politikası: Ekonomik büyüme, istihdam artışı ve fiyat istikrarı hedeflerine ulaşabilmek için paranın elde edilebilirliğini ve maliyetini etkileyen kararlardır. Para politikası, ekonomilerin; büyüme, faiz ve döviz fiyatlamaları ile enflasyon başta olmak üzere çok sayıda makro ekonomik göstergenin gelecekte izleyebileceği yön için güçlü bir sinyal niteliği taşımaktadır. Öncelikli amaç toplam talebi etkilemektir. Talebi artıran düşük faiz politikalarına genişlemeci, talebi daraltan yüksek faiz politikalarına ise sıkılaştırıcı (sıkı) para politikaları adı verilmektedir. Para politikalarının ekonomiye etki süreci, toplam talebi etkileme düzeyi, büyümeye ve enflasyona etkileri ‘parasal aktarım mekanizması’ başlığı altında ele alınmaktadır. Para politikasının uygulanmasında en çok kullanılan finansal araç günlük veya haftalık gibi çok kısa vadelerdeki faiz oranlarıdır.

Para Politikasının Önemi: Globalleşen para piyasalarında; gelişmiş ekonomiler ve gelişen ülke merkez bankalarının izledikleri para politikalarının önemi artmıştır. Ekonomik büyüklüğü ile gelişen ülkeler grubunda ilk sıralarda yer alan Türkiye’de Merkez Bankasının para politikaları global ve yerel piyasalar tarafından dikkatle izlenmektedir.

TCMB: Ülkelerde para politikalarının uygulamasından merkez bankaları sorumludur. Ülkemizde bu görev kanunla Türkiye Cumhuriyet Merkez Bankası (TCMB)’ye verilmiştir. TCMB’nin temel amacı fiyat istikrarını sağlamaktır. Fiyat istikrarı, ekonomik birimlerin karar alma süreçlerinde etkili olmayacak ölçüdeki düşük ve istikrarlı enflasyondur. Gelişmiş ekonomilerde fiyat istikrarı %1 ile %3 aralığındaki enflasyon olarak kabul edilmektedir.

Enflasyon: TCMB’nin temel amacı fiyat istikrarını sağlamak bir başka ifadeyle enflasyonu kontrol etmektir. TCMB, enerji fiyatları, mevsimsel koşullar, maliye politikaları vb. genel seyri geçici olarak etkileyebilecek faktörlerden arındırılmış çekirdek enflasyona odaklanmış ve orta vadeli enflasyon hedefini %5 olarak belirlemiştir. Para politikası, enflasyon hedefine ulaşmak için en önemli araçlardan biridir. TCMB enflasyon hedefine ulaşmak için politika faizi başta olmak üzere diğer politika araçlarını kullanarak toplam talep ve enflasyon beklentilerini yönetmektedir. TCMB tarafından, Ocak-Nisan-Temmuz-Ekim aylarında yayınlanan enflasyon tahminleri, beklentileri yönetmek açısından önemli araçlardandır.

Politika Faizi: Merkez bankaları, faiz oranları yardımıyla para arzı ve kısa vadeli faiz oranlarını kontrol edebilmekte, ekonomik faaliyetlerin gidişatını ve enflasyonu etkileyebilmektedir. Ayrıca faiz oranları aracılığıyla piyasalara likidite verebilmekte, piyasadaki likidite fazlasını çekebilmekte ve bankacılık sektörünü yönetmektedir. Bu gücü nedeniyle merkez bankalarının kullandığı faiz oranı politika faiz olarak isimlendirilmektedir. Ülkemizde güncelde bir hafta vadeli repo faiz oranı politika faizi olarak uygulanmaktadır.

Para Politikası Kurulu (PPK): Uygulanacak para politikasının genel çerçevesi ve politika faizleri TCMB bünyesindeki PPK tarafından belirlenmektedir. PPK faiz kararı sürecinde; arz-talep dengesi, maliye politikası, parasal göstergeler, bankacılık sektörünün kredi performansı, istihdam ve ücret düzeyindeki gelişmeler, verimlilik gelişmeleri, kamu ve özel sektör fiyatlama davranışları, enflasyon beklentileri, döviz kurları ve bu faktörleri etkileyecek dışsal gelişmeleri değerlendirerek enflasyonun orta vadedeki yönüne odaklanmaktadır. PPK toplantılarının ardından kamuoyunda ‘faiz kararı’ olarak bilinen politika faizleri açıklanmaktadır.

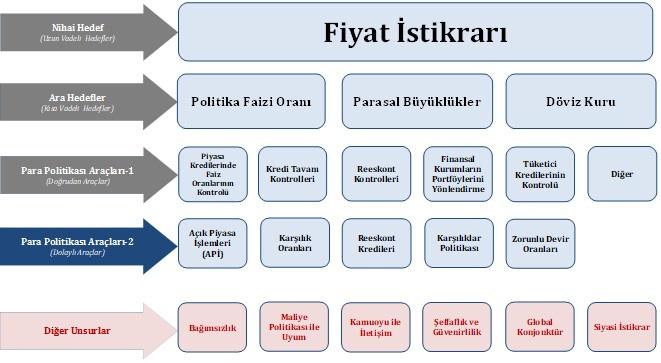

Şekil 1: Para Politikası Bileşenleri

Şekil 1’de yer aldığı gibi TCMB, fiyat istikrarı ana hedefine ulaşabilmek için Politika Faizi Oranı, Parasal Büyüklükler ve Döviz Kuru gibi ara hedefler belirlemekte ve çok sayıda finansal araç kullanmaktadır. Hedefe ulaşmada; siyasi istikrar, siyasi otorite ile uyum, maliye politikası ile entegrasyon, global konjonktür, TCMB’nin bağımsızlığı ve kamuoyu ile iletişim doğru hedefler ve doğru araçlar kadar önemli hususlardır.

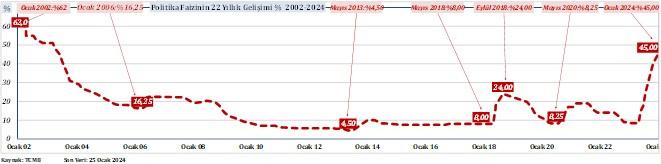

Grafik 1: Politika Faizinin Uzun Vadeli Gelişimi

Para politikasının en önemli aracı olan politika faizi 2002 Şubat -2024 Ocak döneminde %62 ile %45 arasında dalgalanmıştır.

Dönemin başlangıcında %62 olan politika faizi; Kasım 2002’deki seçimleri AK Parti’nin büyük farkla tek başına kazanması, siyasi istikrarın sağlanması, ekonomide parlak bir performans gösterilmesi, tek parti iktidarının 2007 ve 2011 milletvekili seçimleri ile 2004 ve 2009 mahalli seçimlerinde devam etmesinin etkisiyle düzenli bir düşüş trendine girmiş ve Mayıs 2013’te tek haneli rakam olan %4,5’e gerilemiştir.

FED’in parasal genişlemeyi sonlandırma anonsu ile başlayan global piyasalardaki dalgalanma, yurt içindeki siyasi gelişmeler, ABD ile ilişkilerin çok sayıda sorun etrafında gerginleşmesi ve 15 Temmuz darbe girişimi piyasalar üzerinde stres oluşturmuştur. Stresin etkileri döviz kurunu yukarı yönde tetiklerken politika faizinde artış trendini başlatmış ve politika faizinin Haziran 2018’de %17,75’e kadar yükselmesine neden olmuştur.

Temmuz 2019’dan itibaren TCMB başkanlarının görev süreleri dolmadan sık değişimi politika faizinde sert hareketler dönemini başlatmıştır. Nisan 2016 ile Haziran 2024 dönemi arasındaki sekiz yılda beş farklı isim TCMB başkanı olarak göreve yapmıştır.

Eylül 2018’de %24 ile dönemin zirvesine çıkan politika faizi düşüş trendine girmiş ve Mayıs 2020’de %8,25’e gerilemiştir. Kasım 2020’de yeni TCMB başkanının atanması ile politika faizinde artış dönemi başlamış ve Mart 2021’da %19’a kadar yükselmiştir. Mart 2020’de sürpriz bir karar ile TCMB başkanı görevden alınmıştır. Yeni başkan ile politik faizinde mevcut seviyeler bir süre korunduktan sonra Eylül 2021’den itibaren hızlı düşüş trendine girmiş ve Şubat 2022’de %8,5 seviyesine kadar gerilemiştir.

Mayıs 2023’de Cumhurbaşkanlığı ve milletvekili seçimlerinin ardından ekonomi politikası değişmiş, ekonomi yönetimi yenilenmiş ve TCMB başkanlığına yeni bir atama yapılmıştır. İzlenen ekonomi politikaları ile uyumlu olarak politika faizi yeniden artış trendine girmiş ve Ocak 2024’te %45’e yükselmiştir.

Politika faizlerinin Haziran 2018-Ocak 2024 dönemi arasındaki dalgalanmalarında yurt içinde seçimlere yönelik siyasi yönlendirmeler etkili olurken global piyasalarda pandemi sürecinin düşük faiz ve genişlemeci para politikalarının etkileri ihmal edilmemelidir.

Grafik 2: Politika Faizinin Kısa Vadeli Gelişimi

Seçimleri kazanma hedefine yönelik; yüksek hızla büyüyen ekonomi, düşük faiz ve genişlemeci para politikaları yerine seçici sektörler öncelikli ılımlı büyüyen ekonomi, yüksek faiz ve sıkı para politikası tercih edilmiş ve politika faizleri Grafik 2’de görüldüğü gibi hızlı bir şekilde yükselmiştir.

Tercih edilen politika setine uygun olarak şok faiz artışları yaygın uygulama iken 2024 Mart ayında yapılacak mahalli seçimler de dikkate alınarak politika faizinde artışlar uzun zamana yayılmıştır. Yeni yönetimin Haziran 2023’teki ilk PPK toplantısında %15’e yükseltilen politika faizi sonraki toplantılarda düzenli artışlar ile Ocak 2024’te %45’e yükselmiştir.

PPK’nın 25 Ocak 2024 tarihinde yapılan toplantısında özetle;

‘a)Yurt içi talep ile hizmet fiyatlarındaki katılık ve jeopolitik risklerin enflasyon baskılarını canlı tuttuğunu, b) Enflasyon beklentileri ve fiyatlama davranışlarında sınırlı iyileşmenin devam ettiğini, c) Dış finansman koşullarında belirgin iyileşme yaşandığını, d) Rezervlerde artış eğiliminin devam ettiğini, e) İç talepteki dengelenmenin cari işlemler hesabını desteklediğini, f) Cari işlemler hesabındaki olumlu gelişmelerin döviz kurunun istikrarına ve para politikasının etkinliğine güçlü katkıda bulunduğunu, g) Aylık enflasyonun ana eğilimindeki düşüşün sürdüğünü’, vurgulamaktadır.

Bu çerçevede;

- ‘Dezenflasyonun tesisi için parasal sıkılık düzeyine ulaşıldığı ve bu düzeyin bir müddet sürdürüleceği,

- Politika faizinin mevcut seviyesinin aylık enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceği,

- Enflasyon görünümü üzerinde belirgin ve kalıcı riskler oluşması durumunda ise parasal sıkılığın gözden geçirileceği,

- Faiz kararlarının yanı sıra, parasal sıkılaştırma sürecini destekleme amacıyla, kullandığı sterilizasyon araçlarının çeşitliliğini artırarak miktarsal sıkılaştırmaya devam edeceği,

- Enflasyonun ana eğilimini geriletecek ve orta vadede de %5 hedefine ulaştıracak koşulları sağlayacak şekilde uygulanacağı’ ifadesine yer verilmektedir.

PPK, Ocak 2024 toplantısında dikkatli ve özenli bir üslup kullanmakta, enflasyon ile mücadelenin uzun soluklu olduğu ve kararlı bir duruş gerektirdiğini vurgulamakta, enflasyonda düşüş ifadesini telaffuz için erken olduğunu vurgulayarak ihtiyatlı iyimserlik sergilemektedir.

Global ve yerel gelişmeler, ekonomideki gelişmeler ve PPK toplantı notları dikkate alındığında; politika faizinin Ocak 2024’te %45 ile zirveye ulaştığı ve beş-altı ay sürebilecek bir bekleme dönemine girileceği ve bu dönemdeki enflasyon gelişmelerine bağlı olarak faizlerdeki yönün belirleneceği değerlendirilmektedir.

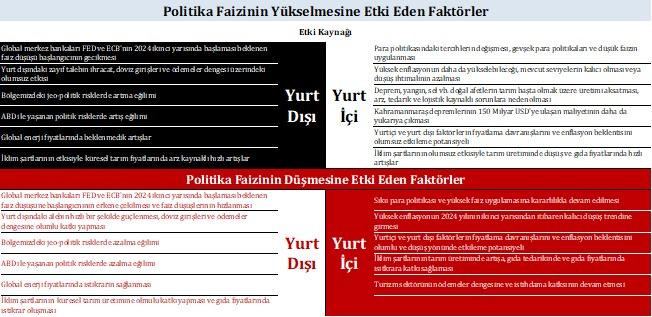

Politika faizlerine etki eden faktörlerin yer aldığı Şekil 2’ye göre yurt içi ve yurt dışı çok sayıda unsur, politika faizlerini artırıcı veya azaltıcı yönde etkilemektedir. Bu faktörlerden yurt içinde öne çıkanlar; ekonomi politikaları, döviz kurunda istikrar ve tarım üretimi, yurt dışında öne çıkanlar ise; FED ve ECB para politikaları, enerji fiyatları, tarım üretimi ve lojistik güvenliğini tehdit edebilecek siyasi gelişmelerdir.

Şekil 2: Politika Faizine Etki Eden Faktörler

FED ve ECB Politika Faizi

Grafik 3: FED ve ECB Politika Faizlerinin Gelişimi

2008 Global krizinin ardından FED, ECB, BoE ve BoJ başta olmak üzere gelişmiş ülke merkez bankaları, ekonomik krizden çıkışı için düşük faiz ve gevşek para politikasına geçti. Krizin etkilerinin azalması ile faizlerde yükselişler ve sıkı para politikasına geçiş sınırlı kaldı. Pandemi süreci ile birlikte düşük (bazı ülkelerde negatif) faiz uygulamalarına daha sert bir dönüş yapıldı. Merkez bankaları varlık alımlarını destekleyerek bankalar aracılığı ile piyasalara çok düşük faizli ve bol likidite verilmesi sonucunda emtia, hisse senetleri ve kripto para piyasaları genelde yukarı yönlü seyretmeye başladı.

Grafik 3’te FED ve ECB politika faizlerinin gelişimine yer verilmektedir. Rusya-Ukrayna savaşının başlangıcı ile bir süre daha devam eden düşük faiz ve gevşek para politikasına Haziran 2022’den itibaren son verildi. Faizler hızlı bir şekilde yükselerek Aralık 2023’te USD için %5,5 ve EUR için %4,5 ile son yılların zirvesine çıktı.

ABD merkez bankası görevini üstlenen FED’in enflasyon ve tam istihdam olmak üzere iki hedefi vardır. Enflasyon hedefini %2 olarak belirleyen FED, 2021 ve 2022’de yükselen enflasyonu kontrol altına almak için faiz artırımlarında tarihi adımlar atarak iki yıl içinde faizleri %5,5’e yükseltti.

Aralık toplantısında gelecek yıllara ait büyüme ve enflasyon için temkinli bir duruş sergileyen ve dikkatli bir dil kullanan FED’in faizlerde en yüksek seviyelere ulaştığı ve bir bekleme döneminden sonra faiz indirimlerine başlayabileceği ve %5,5 ile zirveye çıkan politika faizinin 2024 yılının ikinci çeyreğinden itibaren düşüşe geçmesi beklenmektedir.

Avrupa merkez bankası görevini üstlenen ECB, EUR bölgesinde fiyat istikrarını, bankacılık sisteminin güvenliğini ve sağlamlığını hedeflemektedir. Enflasyonda %2 hedefinin geçtiğimiz iki yılda hızlı bir şekilde geçilerek tarihi seviyelere çıkmasıyla faizler kısa zamanda faizleri %4,5’e yükseltildi.

Aralık toplantısında sıkı para politikasının enflasyonu aşağıya çektiği ve enflasyon hedefi olan %2’ye ulaşana kadar sıkı politikanın devam edeceği ifade edildi. Faiz artışına FED’den sonra gecikmeli olarak başlayan ECB’nin faiz indirimlerinde de gecikmeli hareket edeceği ve %4,5 ile zirveye çıkan politika faizinin 2024 yılının üçüncü çeyreğinden itibaren düşüşe geçmesi beklenmektedir.

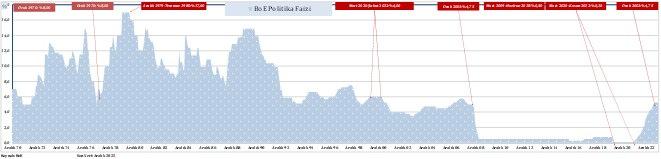

Grafik 4: BoE Politika Faizlerinin Gelişimi

BoE politika faizlerinin yer aldığı Grafik 4‘e göre İngiltere’de politika faizi 1970-2023 yılları arasında %0,10 ile %17 arasında dalgalanmıştır. Mart 2009’da %0,50 ile düşük faiz dönemine giren BoE Mart 2020’de %0,10 ile tarihin en düşük faizine ulaşmıştır. Kasım 2021’e kadar %0,10 seviyelerinde kalan faiz bu tarihten itibaren enflasyonla mücadele ve global gelişmelerin etkisiyle artmaya başlamış ve Ağustos 2023’te %5,25’e yükselmiştir. Faizlerin 2024 yılı ikinci yarısına kadar seviyelerinde kalması beklenmektedir.

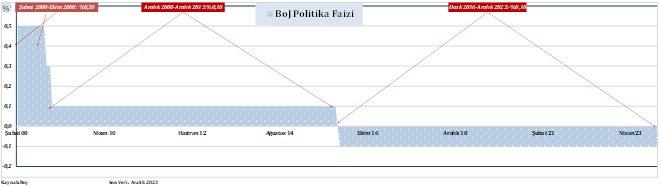

Grafik 5: BoJ Politika Faizlerinin Gelişimi

BoJ politika faizlerinin yer aldığı Grafik 5‘e göre Japonya’da İngiltere’de politika faizi 2008-2023 yılları arasında %0,50 ile -%0,10arasında dalgalanmıştır. Şubat 2008’da %0,50 ile dönemin en yüksek seviyesindeki faiz oranı Ocak 2016’ya kadar ılımlı bir düşüş trendi izleyen politika faizi bu tarihte -%0,10 ile negatif bölgeye geçmiştir. Japonya ekonomisinin kendi özel sorunları nedeniyle global konjonktrün aksine faizler negatif bölgede tutulmaktadır. Negatif politika faizinin bir süre daha devam etmesi beklenmektedir.

Sonuç

2008 Global krizinin ardından, ekonomik krizden çıkış için gelişmiş ülke merkez bankalarının başlattığı, düşük faiz ve gevşek para politikası, duraklama dönemi sonrasında pandemi etkisiyle daha güçlü bir şekilde devam etti. Rusya-Ukrayna savaşının başlangıcı ile bir süre daha devam eden düşük faiz ve gevşek para politikasına Haziran 2022’den itibaren son verildi ve faizler hızla yükselmeye başladı. Faizler; Aralık 2023’te USD için %5,5 ve EUR için %4,5 ile son yılların zirvesine çıktı.

Seçimlerinin ardından ekonomi politikasında tercih değişikliği ile ekonomide ılımlı büyüme, yüksek faiz ve sıkı para politikasına geçilmiştir. Haziran 2023’teki ilk PPK toplantısında %15’e yükseltilen politika faizi sonraki toplantılarda düzenli artışlar ile Ocak 2024’te %45’e yükselmiştir.

PPK 25 Ocak 2024 tarihli toplantısında özetle; ‘a)Yurt içi talep ile hizmet fiyatlarındaki katılık ve jeopolitik risklerin enflasyon baskılarını canlı tuttuğunu, b) Enflasyon beklentileri ve fiyatlama davranışlarında sınırlı iyileşmenin devam ettiğini, c) Dış finansman koşullarında belirgin iyileşme yaşandığını, d) Rezervlerde artış eğiliminin devam ettiğini, e) İç talepteki dengelenmenin cari işlemler hesabını desteklediğini, f) Cari işlemler hesabındaki olumlu gelişmelerin döviz kurunun istikrarına ve para politikasının etkinliğine güçlü katkıda bulunduğunu, g)Aylık enflasyonun ana eğilimindeki düşüşün sürdüğünü’, vurgulamaktadır.

Bu çerçevede;

- ‘Dezenflasyonun tesisi için parasal sıkılık düzeyine ulaşıldığı ve bu düzeyin bir müddet sürdürüleceği,

- Politika faizinin mevcut seviyesinin aylık enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceği,

- Enflasyon görünümü üzerinde belirgin ve kalıcı riskler oluşması durumunda ise parasal sıkılığın gözden geçirileceği,

- Faiz kararlarının yanı sıra, parasal sıkılaştırma sürecini destekleme amacıyla, kullandığı sterilizasyon araçlarının çeşitliliğini artırarak miktarsal sıkılaştırmaya devam edeceği,

- Enflasyonun ana eğilimini geriletecek ve orta vadede de %5 hedefine ulaştıracak koşulları sağlayacak şekilde uygulanacağı’ ifadesine yer verilmektedir.

USD için %5,5 olan politika faizinin 2024 yılının ikinci çeyreğinden itibaren ve EUR için %4,5 olan politika faizinin 2024 yılının üçüncü çeyreğinden itibaren düşüşe geçmesi beklenmektedir.

PPK, toplantı tutanaklarında dikkatli ve özenli bir üslup kullanmakta, enflasyon ile mücadelenin uzun soluklu olduğu ve kararlı bir duruş gerektirdiğini vurgulamakta, enflasyonda düşüş ifadesini telaffuz için erken olduğunu ifade ederek ihtiyatlı iyimserlik sergilemektedir. Global ve yerel konjonktür, ekonomideki gelişmeler ve PPK toplantı notları dikkate alındığında; politika faizinin Ocak 2024’te %45’e kadar yükseltilmesinden sonra beş-altı ay sürebilecek bir bekleme dönemine girileceği ve bu dönemdeki enflasyon gelişmelerine bağlı olarak faizlerdeki yönün belirleneceği değerlendirilmektedir.

Yorumlar3