Ekonomide 2025 Yılı Beklentileri

- GİRİŞ22.01.2025 13:48

- GÜNCELLEME22.01.2025 13:48

Bu yazıyı; Döviz Kuru, Enflasyon, Politika Faizi, Ödemeler Dengesi ve Kamu Bütçesinde 2024 değerlendirmeleri ile 2025 beklentilerinin ülke, sektör ve işletmelere muhtemel etkilerinin yorumlanması ve geleceğe yönelik beklentilere ışık tutabilmek amacıyla kaleme aldım. Yazı serisinin ilk bölümünde Politika Faizi, Ödemeler Dengesi ve Kamu Bütçesi konularının ayrıntılarına yer verildi.

Politika Faizi

Mayıs 2023’te yapılan seçimlerin ardından ekonomi politikası değişmiş ve ekonomi yönetimi yenilenmiştir. Seçimleri kazanma hedefine yönelik; yüksek hızla büyüyen ekonomiye uygun düşük faiz ve gevşek para politikası yerine seçici sektörler öncelikli ılımlı büyüyen ekonomi, yüksek faiz ve sıkı para politikası tercih edilmiştir.

2024 Mart ayında yapılan mahalli seçimler dikkate alınarak politika faizinde artışlar uzun zamana yayılmıştır. Yeni yönetimin Haziran 2023’teki ilk Para Politikası Kurulu (PPK) toplantısında %15’e yükseltilen politika faizi sonraki toplantılarda düzenli artışlar ile Mart 2024’te %50’ye yükselmiştir. Politika faizi iki yıla yakın bir süreden sonra ilk kez Aralık 2024 toplantısında %47,5’e indirilirken, para politikasındaki sıkılık artırılmıştır.

PPK’nın 26 Aralık 2024 tarihindeki toplantısında özetle;

1-Enflasyonun ana eğiliminin kasım ayında yataya yakın seyrettiği,

2- Öncü verilerin enflasyonun ana eğiliminde düşüşe işaret ettiği,

3-Son çeyrekteki göstergelerin yurt içi talepteki düşüşü desteklediği,

4-Temel mal enflasyonun düşük seyrettiği ve hizmet enflasyonundaki iyileşmenin belirginleştiği,

5-İşlenmemiş gıda enflasyonun önceki iki aydaki yüksek seyrinin ardından aralık ayında ılımlı göründüğü,

6- Enflasyon beklentileri ve fiyatlama davranışlarında iyileşme eğilimi sergilense de dezenflasyon süreci açısından risk unsuru içerdiği, değerlendirmelerine yer verilmektedir.

Enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yineleyen TCMB, aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yaklaşana kadar sıkı para politikası duruşunu sürdüreceğini ifade etmektedir.

Bu çerçevede;

1-’Politika faizi seviyesinin, enflasyon gerçekleşmeleri ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceği’,

2-’Kararların enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alınacağı’,

3- ‘Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçlarının etkili şekilde kullanılacağı’ vurgulanmaktadır.

PPK, Aralık 2024 toplantısında dikkatli ve özenli bir üslup kullanmakta, enflasyon ile mücadelenin uzun soluklu olduğu ve kararlı bir duruş gerektirdiğini ifade etmekte, enflasyonda kalıcı düşüş ifadesini telaffuz için erken olduğunu vurgulayarak ihtiyatlı iyimserlik sergilemektedir. PPK 2025 yılında toplantı sayısını on ikiden sekize indirerek olağan sürece geçiş için adım atmıştır.

Global ve yerel konjonktürde olağan üstü bir gelişme olmaması, yeni ekonomi politikasında duruşun devam etmesi halinde ve PPK toplantı notları dikkate alındığında; politika faizindeki düşüşün yılın ilk yarısında ılımlı olması ve üçüncü çeyrekte hızlanarak 2025 sonunu %30 civarında tamamlaması beklenmektedir.

Ödemeler Dengesi:

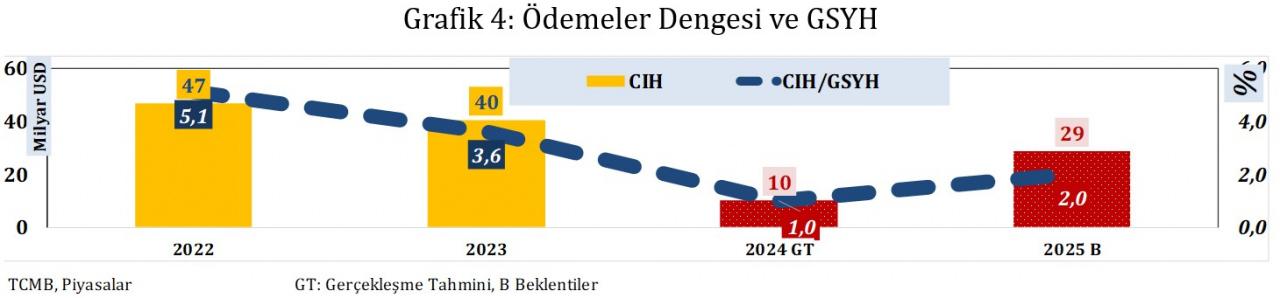

İzlenmekte olan ekonomik programın en başarılı sonuç verdiği alan ödemeler dengesidir. Ödemler dengesindeki iyileşmeler ile döviz rezervleri güçlenmiş ve döviz kurunda istikrar sağlanmıştır. Cari işlemler hesabı (CIH) 2022 yılında -47 Milyar USD ve 2023 yılında -40 Milyar USD açık vermiştir. Ocak- -5,6 Milyar USD’ye kadar gerilemiştir. CIH açığının 2024 yılının tamamında -10 Milyar USD civarında Kasım 2023 döneminde -38,6 Milyar USD olan açık, 2024 yılının aynı döneminde önemli bir düşüş ile kalması beklenmektedir.

Altın ithalatına getirilen sınırlama, 2024 yılı başında döviz kurunun yükseleceğine yönelik güçlü beklentiler ve yatırım malı ithalatında gerileme CIH açığının hızlı gerilemesine neden olmuştur.

Döviz kurunda daha mutedil bir artış beklentisi, yurt içi ve yurt dışı finansman imkanlarının rahatlamasıyla iç talebin canlanma sürecine girmesi beklenmektedir. Talebin canlanması ithalat artışını ve cari işlemler hesabındaki açığın artışını beraberinde getirecek ve CIH göstergeleri geçmiş yıl ortalamalarına yaklaşacaktır.

Ödemeler dengesindeki asıl performans göstergesi CIH/GSYH’dir. CIH/GSYH 2022 yılında %-5,1 ve 2023 yılında %-3,6’dır. CIH/GSYH’nın 2024 yılını %-1 civarında tamamlaması beklenmektedir.

CIH, 2000-2024 yılları arasındaki yirmi beş yılın sadece ikisinde (2001 ve 2019) fazla vermiş diğer yılların tamamında ise açık vermiştir. CIH’nın açık verdiği yıllarda -%0,3 ile -%8,9 aralığında dalgalanan CIH/GSYH’nın ülkemiz gerçekleri dikkate alındığında %3’ün altında olması halinde sürdürülebilir olacağı değerlendirilmektedir. CIH/GSYH’nin %1’nin altında olduğu dönemler daralan ekonomi veya sıkı para politikalarının etkin olduğu dönemlerdir.

Global ve yerel konjonktürde önemli bir kırılma olmadığı takdirde 2025 yılında CIH’nın -30 Milyar USD civarında ve CIH/GSHY’nın %2’nin altında kalabileceği tahmin edilmektedir.

Kamu Bütçesi

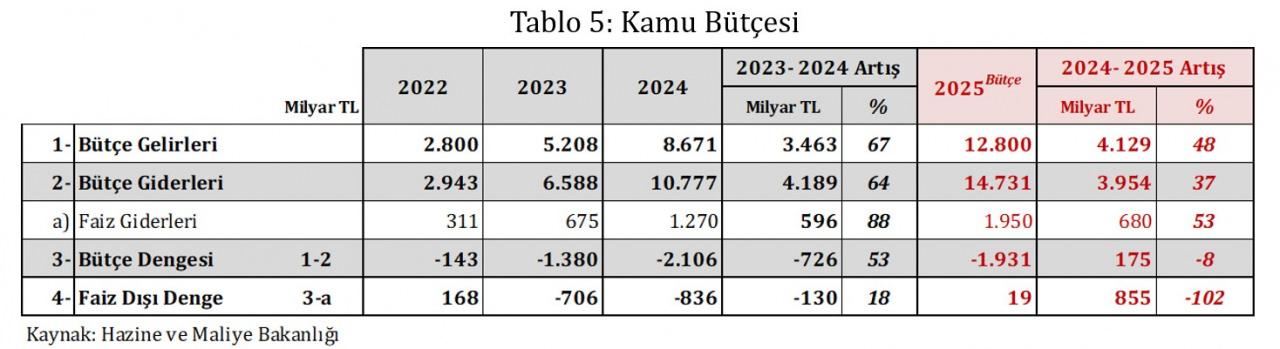

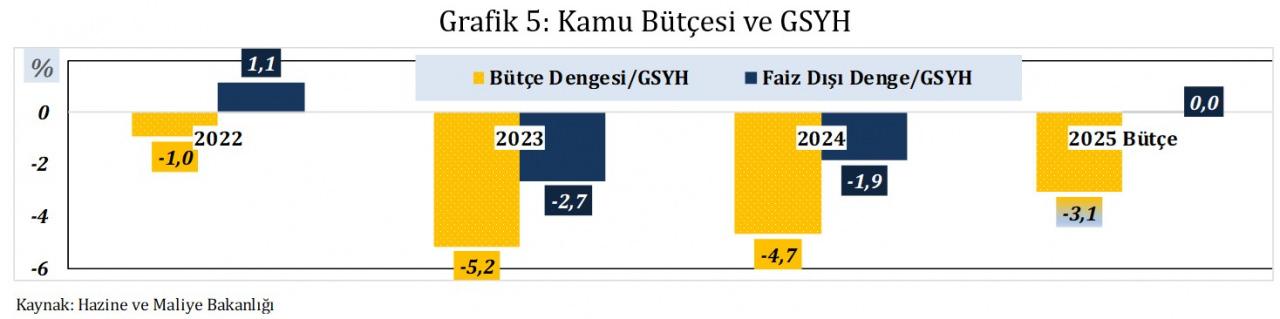

Bütçe gelirleri 2024 yılında; 2023 yılına göre %67, bütçe giderleri %64 ve faiz giderleri %88 artmıştır. Bütçe gelirleri, bütçe giderlerindeki artışın üzerinde performans göstermesine rağmen faiz giderlerindeki yüksek artış sonucunda bütçe açığı 2024 yılında -2,1 Trilyon TL’ye yükselmiştir. Bütçe dengesindeki açık %53 artarken, faiz dışı dengedeki artış ise %18 ile sınırlı kalmıştır. Bütçe gelirlerinin 2025 yılında %48 artışla 12,8 Trilyon TL, bütçe giderlerinin %37 artışla 14,7 Trilyon TL, bütçe açığının -1,9 Triyon TL ve faiz dışı dengenin de uzun bir aradan sonra +19 Milyar TL ile pozitif bölgede yer alması beklenmektedir. Geçtiğimiz yıl %-4,7 civarında oluşacağı tahmin edilen Bütçe Dengesi/GSYH’nın 2025 yılında %-3,1’e gerilemesi beklenmektedir. Faiz Dışı/Denge/GSYH’nın 2024 yılında %-1,9 civarında oluşacağı tahmin edilirken 2025 yılında yeniden pozitif bölgeye geçmesi beklenmektedir.

Son altı yıldaki gelişmelerden; 2018 yılındaki tweet krizi, 2020-2021 yıllarındaki Covid19 küresel salgınının çift yönlü negatif etkileri, 2021 yılında başlayan Rusya-Ukrayna savaşının enerji fiyatlarına etkisi ile 2023 yılında yapılan Cumhurbaşkanlığı seçimi ve milletvekili seçimlerindeki vaatler bütçe açıklarının hızlı artmasına neden olmuştur. Bu gelişmelere ilave olarak Kahramanmaraş merkezli depremlerin kamu bütçesi üzerinde üç yılda 150 Milyar USD’ye yaklaşan yükü bütçe açıklarını daha da yükseltmiştir. Öte yandan ekonomi politikalarındaki değişime bağlı olarak faizlerin yükselmesi, finansman giderlerini ve dolayısıyla bütçe giderlerini artırmıştır.

Bütçe gelirleri 2024 yılında; 2023 yılına göre %67, bütçe giderleri %64 ve faiz giderleri %88 artmıştır. Bütçe gelirleri, bütçe giderlerindeki artışın üzerinde performans göstermesine rağmen faiz giderlerindeki yüksek artış sonucunda bütçe açığı 2024 yılında -2,1 Trilyon TL’ye yükselmiştir. Bütçe dengesindeki açık %53 artarken, faiz dışı dengedeki artış ise %18 ile sınırlı kalmıştır.

Geçtiğimiz iki yılda daha yüksek harcamaların yapıldığı deprem için 2025 yılında 1 Trilyon TL’den fazla kaynak ayrılması ve bütçede son defa yer alması öngörülmektedir.

Bütçe gelirlerinin 2025 yılında %48 artışla 12,8 Trilyon TL, bütçe giderlerinin %37 artışla 14,7 Trilyon TL, bütçe açığının -1,9 Triyon TL ve faiz dışı dengenin de uzun bir aradan sonra +19 Milyar TL ile pozitif bölgede yer alması beklenmektedir.

Bütçe için asıl performans göstergesi bütçe sonuçlarının GSYH ile oranlanmasıdır. Bütçe Dengesi/GSYH, 2022 yılında %-1 ve 2023 yılında %-5,2’dir. Geçtiğimiz 2024 yılında %-4,7 civarında oluşacağı tahmin edilen Bütçe Dengesi/GSYH’nın 2025 yılında %-3,1’e gerilemesi beklenmektedir. Faiz Dışı Denge/GSYH, 2022 yılındaki %1,1 fazla seviyesinden negatif bölgeye geçmiş ve 2023 yılında %-2,7’ye yükselmiştir. Faiz Dışı/Denge/GSYH’nın 2024 yılında %-1,9 civarında oluşacağı tahmin edilirken 2025 yılında yeniden pozitif bölgeye geçmesi beklenmektedir.

Bu yazıya ilk yorum yapan sen ol