Dolar kurunda oynaklık azaldı

- GİRİŞ21.10.2018 10:17

- GÜNCELLEME21.10.2018 10:17

Dolar kurundaki aylık dalgalanmada en kötü dönemi geride bıraktık. Ağustostaki yüzde 33’lük artış sonrasında eylülde yüzde 8 düşen dolar kuru, ekim ayında da yüzde 6 geriledi. Gelinen aşamada kurdaki dalgalanma normalleşirken dolar oynaklığı öngörülebilir marjlara geliyor.

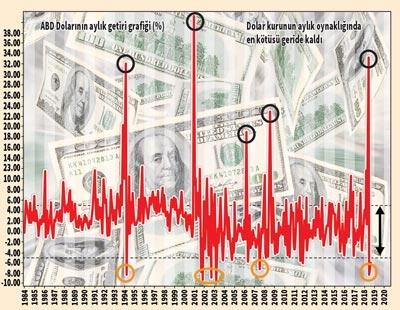

Dolar kurunun aylık getiri oynaklığında en kötüyü geride bıraktık. Dolar/TL kurunun 1984-2018 dönemini kapsayan son 34 yılda aylık dalgalanma marjının yüzde 5 bandında gerçekleştiği gözlenmekte. Kur geçen bu süre zarfında aylık en fazla yüzde 5 yükseliyor veya azalıyor. Kriz dönemlerinde ise bu hareket marjını aşan hareketlerde bulunsa da sonrasında ana hareketin hızla bu marj içerisine döndüğü görülüyor.

Normalleşme başladı

Öte yandan 1990-2002 yıllarını kapsayan dönemde daha çok artış eğilimi öne çıkarken bandının üst tarafında hareket yaşandı. 2001 krizinden sonra ise oynaklık artarken aylık hareket -5 ile +5 arasında değişti. 2006-2008 krizleri sonrasındaysa ilk defa 2016 yılında aylık yüzde 10’lara varan bir artış yaşandı. 2018 yılına geldiğimizdeyse seçim kararının ardından mayıs ayında yüzde 11 yükselen dolar kuru, temmuzda Rahip Brunson ile yüzde 7, ağustosta ABD yaptırımları ve gerilen ilişkiler ile yüzde 33 yükseldi. Son iki ayda da düşüş yaşanıyor. Eylül ayında yüzde 8 gerileyen dolar/TL kuru ekim ayında yüzde 6 düştü. Şimdi aylık dalgalanmanın biraz daha normalleşeceği bir sürece giriyoruz. Ekim ayını kurun ekside tamamlayacağı anlaşılıyor. Kasım ve sonrasında düşüşün hareket marjının yüzde 5 sınırlarına gerileme olasılığı hayli yüksek.

Dış ilişkiler

Normalleşmeye dönüldükçe daha fazla öngörülebilir fiyatlamalar oluşmaya başlıyor.

Seçimlerin hemen ardından Türkiye’nin BRICS ülkelerine yönelimi, ABD ile artan gerilim ve agresif fiyatlama, şimdi alternatif kaynak arayışlarının yanı

sıra ABD ve Avrupa ile ilişkilerdeki yumuşama ile normalleşme sürecine giriliyor. Bu da beraberinde kurun normalleşmesine katkıda bulunuyor.

'Kasım' kritik ay

TCMB faiz kararı var. TCMB’nin faiz kararı kur hareketi üzerinde etkili olacak. Kasım’ın ilk haftası ise veri yağmuru ve ABD’deki gelişmelerin izlenmesi ile geçecek. ABD, müttefik ülkelerin ve şirketlerinin İran’dan yaptıkları petrol ithalatını 4 Kasım’a kadar sonlandırmalarını talep ediyor. 5 Kasım’da enflasyon açıklanacak, 6 Kasım’da ABD’de ara seçimler var. 8 Kasım tarihinde FED faiz kararı var. Bu gelişmeler dalgalanmalara yol açabilir.

Hisseler hâlâ çok ucuz

Hisse senetleri, yatırımcılar için hâlâ ucuz. Defter değerlerine baktığımızda gayrimenkul en ucuz sektör olarak göze çarpıyor. Yaşanan bu kriz en fazla gayrimenkul sektörünü etkiledi. Bu nedenle hisse senetleri dip seviyelerde seyrediyor. Ancak sektörün geçmiş performansı da göz önünde bulundurulduğunda hisseler uzun dönem ucuz kalabilir. Öte yandan banka hisse senetlerinin de dip seviyelerde seyretmeye devam ettiğini görüyoruz. Banka sektör hisse senetlerinde seçici hisse hareketleri ön plana çıkabilir. Sanayi sektörü hisse senetlerinin ise sahip oldukları öz kaynaklara göre piyasada oluşan fiyatlamalar oldukça düşük. İşte bu nedenle hisselere ilgi sürebilir.

Halkbank ve Atilla kararları önemli

Son üç aydaki fiyat hareketi takip edildiğinde dolar kurunun 10 Ağustos’ta başlayan çıkışla birlikte 7,23 seviyesine çıktığı bilahare gerileyerek 5,63’lere indiği gözlendi. Rahip Brunson’un yurt dışına çıkışıyla birlikte ABD’den de olumlu sinyaller gelmeye başladı. Türkiye’nin geçtiğimiz hafta uluslararası sermaye piyasalarında 2 milyar dolar tutarında 5 yıl vadeli tahvil ihracı gerçekleştirmesi kurdaki aşağı hareketi hızlandırdı. Öte yandan gösterge faiz yüzde 25,80 seviyesinde. TL varlıklar bu kadar cazipken yatırımcının dolardan TL mevduatına kayma eğilimi yükselebilecek. Brüt Dış Borç Stoku 456,7 milyar dolar. Kredi derecelendirme kuruluşlarının Türkiye’nin yatırım yapılabilir kredi notunu düşürmesinin ardından yayınlanan olumsuz raporlar, gelen yabancı satışları, ABD ile gerilen ilişkiler tansiyonun yükselmesine neden olmuştu.

Normalleşme sinyalleri ile birlikte kredi kanallarının açık olduğu bir kez daha görüldü. Borçlanma maliyeti yükselmesine rağmen gelen yüksek talep, piyasaları rahatlattı. Şimdi gözler Halkbank’ta. Halk Bankası’na düşük ceza ve Hakan Atilla’nın cezasını Türkiye’de tamamlaması ABD ile ilişkilerin tamir edilmesi açısından önemli. Bu durumda, kurdaki hareketin aşağı doğru devam ettiğini ve TL varlıklara ilginin arttığını görebileceğiz.

Masada yeni riskler olmaya devam edecek

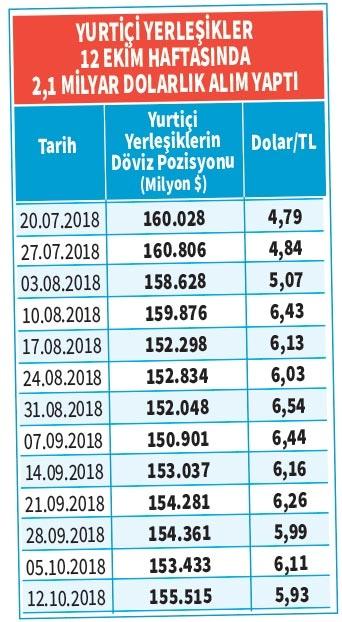

Dolar kurundaki gerilemeye rağmen hâlâ beklentinin yüksek olduğu görülüyor. Yurtiçi yerleşikler 2 Ekim haftasında 2.1 milyar dolarlık alım yaptı. 7 Eylülden bu yana ise alımları 4,6 milyar dolar oldu. Yurtiçi yerleşiklerin döviz mevduatları 155,5 milyar dolara çıktı. Kurun gerilemesi ile birlikte bir miktar kurumsal talebin gelmesi normal. Fakat faiz yüzde 25 seviyelerinde bulunurken yerli yatırımcılardan dolara yönelik talep kurun düşüş hızını frenliyor.

Dövizde asıl kırılmayı getirecek olan beklentilerin aşağı çekilmesi olacaktır. Enflasyonla mücadele noktasında gelecek olumlu adımlar hem yabancı, hem de yerli yatırımcılarda yüzde 25’lere yükselen TL mevduatlara yönelimi artıracaktır.

Türkiye’ye yönelik iç ve dış tehditlerin azalması söz konusu değil. 4 Kasım İran ambargosu bunun en bariz örneği. 6 Kasım ABD seçimleri öncesinde Trump’tan sürpriz ataklar gelebilir.

Sınırda farklı hareketlenmeler gözlenebilir. Fakat Türkiye gelen her aksiyon karşısında hızlı hareket ediyor. Durumu yönetmede gecikmeler yaşasa da gerekli adımları atıyor. Türkiye yaşamış olduğu bu süreci atlatacak. Fakat maliyetlerimiz artıyor.

Bu yazıya ilk yorum yapan sen ol